国外聚酰亚胺薄膜概况及其应用进展

浏览次数:7414

发布日期:2012-06-06

国外聚酰亚胺薄膜概况及其应用进展

张 雯,张 露,李家利,张 凯

前 言

聚酰亚胺薄膜是目前耐热性最好的有机薄膜,可在555℃短期内保持其物理性能,长期使用温度高达300℃以上。不仅如此,聚酰亚胺薄膜的电气性能、耐辐射性能和耐火性能也十分突出。在高新技术的发展中,特别是航空航天工业、电子电气工业和信息产业的发展,聚酰亚胺薄膜发挥了非常重要的作用。近年来国外不仅开发了不少新的功能性聚酰亚胺薄膜产品,而且在应用技术方面也不断有新的进展。

1 聚酰亚胺薄膜概况

聚酰亚胺薄膜的品种少,产量小,生产厂家不多,目前已进行商品生产的聚酰亚胺薄膜除美国杜邦公司最早生产的均苯型聚酰亚胺薄膜Kapton外,1982

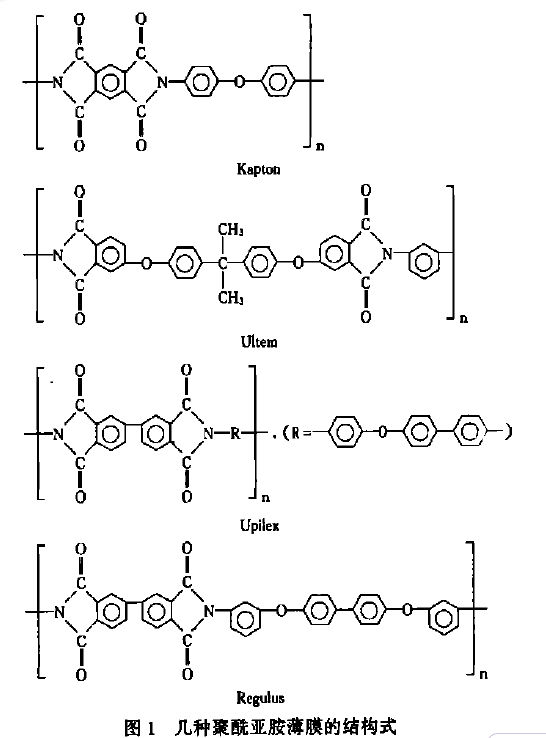

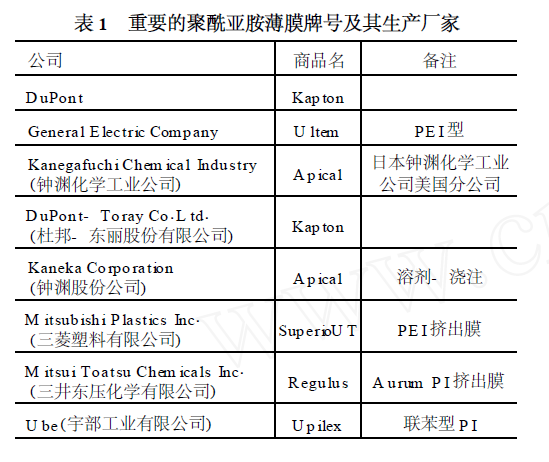

年美国GE公司开发了聚醚酰亚胺薄膜(Ultem),80年代后期和90年代初期日本宇部兴产化学工业公司及三井东压化学公司则分别推出了联苯型聚酰亚胺薄膜(Upilex)和全新结构的热塑性聚酰亚胺薄膜(Regulus)。图1是几种重要的聚酰亚胺薄膜的结构式。表1为重要的聚酰亚胺薄膜牌号及其生产厂家。聚酰亚胺薄膜最主要生产厂家是美国杜邦公司,其生产能力约占世界聚酰亚胺薄膜生产能力的70%,其余几家仅占30%。1982年前,杜邦公司几乎占有全世界的聚酰亚胺薄膜市场,1982年至1990年间,日本宇部工业有限公司和钟渊化学工业公司逐步进入美国市场推销其薄膜产品,1992年钟渊化学工业公司在美国成立分公司,正式生产销售其产品。

日本对聚酰亚胺薄膜的开发生产虽然较晚,但品种却很多、生产厂家亦不少,除杜邦-东丽股份有限公司年产量约600吨Kapton薄膜外,联苯型聚酰亚胺薄膜Upilex、新型热塑性聚酰亚胺薄膜Regulus和聚醚酰亚胺挤出薄膜SuperioUT等新品种均为日本公司开发生产。日本宇部工业公司80年代初开发联苯型聚酰亚胺薄膜,1983年与英国ICI公司美国分公司签订协议,由宇部公司在南、北美垄断销售Upilex。1990年的Upilex年产量已达230吨。

Upilex的原料为3,3',4,4′-联苯四羧酸二酐(BPDA)和4,4′-二氨基二苯醚(DAPE)或对苯二胺。这种薄膜是先制成可溶于特定溶剂的聚酰亚胺(环化率达90%以上)溶液,然后除去溶剂即可获得孔隙率低的薄膜。由BPDA和DAPE制得的薄膜耐热性与Kapton薄膜相当,而由BPDA与对苯二胺制得的薄膜的耐热性则大大优于Kapton薄膜。Upilex的某些力学性能亦优于Kapton薄膜,最为突出的是它比Kapton薄膜有更好的耐水和耐碱性能,在10%NaOH溶液中,室温下浸泡5天后,仍能保持85%的强度。

Regulus是日本三井东压化学有限公司80年代后期研究成功的热塑性聚酰亚胺薄膜。1989年取得专利权,1990年以商品名Aurum开始生产销售。Aurum是一种高性能的特种工程塑料,也是世界上唯一一种已商品化的、可注射模塑成型和挤出成型的聚酰亚胺,该公司生产两品种的产品,除挤出法生产的Regulus外,还生产热塑性Aurum粒料、粉料及其与碳纤维、石墨纤维和玻璃纤维混合填充的胚件。1993年进入美国市场,2000年产量约为300吨。

三菱塑料有限公司生产的SuperioUT薄膜则是一种聚醚酰亚胺(PEI)薄膜,该公司从世界上唯一生产PEI树脂的GE公司进口树脂,采用挤出工艺制造PEI薄膜,以商品名SuperioUT销售。西欧除了主要从美国进口Kapton薄膜加工成制品外,也由日本进口少量的Upilex和Apical薄膜。

2 聚酰亚胺薄膜的应用

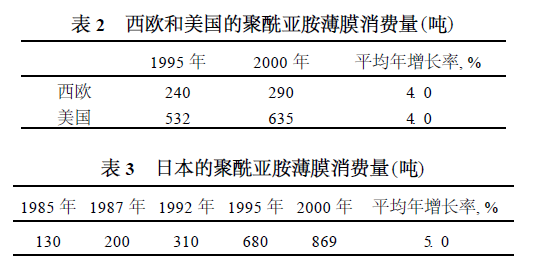

聚酰亚胺薄膜在1966年首次推向市场,就以其优良的电气性能、阻燃性能、耐高温和耐辐射等多种优异性能而作为高性能绝缘材料应用于电气电子领域。与其他绝缘材料相比,虽然聚酰亚胺薄膜成本较高,但作为挠性印制电路基材、耐高温电线、电缆和电机电器的绝缘,在减少产品重量、减小体积和提高性能方面具有极大的作用,因此其销售量迅速增加。1976年美国聚酰亚胺薄膜的销量是220吨,而到1995年已达到522吨,2000年则高达600多吨,平均年增长率在4%左右。表2为近5年来西欧和美国的聚酰亚胺薄膜消费量。表3为日本的聚酰亚胺薄膜消费量。日本由于电子工业的迅速发展,90年代中期以来消费量超过美国,远大于西欧,2000年则接近美国和西欧的总和,年增长率达到5%~10%,90年代初期增长最快。

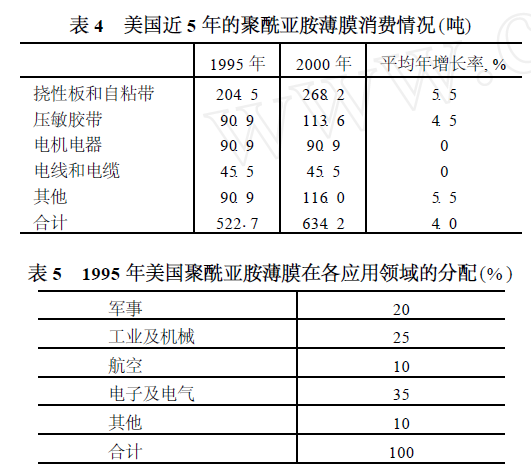

聚酰亚胺薄膜的最大应用市场是挠性印制电路板(FPC)和自粘带(TAB),主要用于挠性印制电路板的基材和覆盖膜及自粘带的芯片载体。在FPC和TAB中应用的薄膜有两大类,除聚酰亚胺薄膜外,应用量最大的是聚酯薄膜,聚酰亚胺薄膜虽然用量不大,但其市场价值很高。聚酰亚胺挠性印制电路板早期主要用于军事部门,几乎占其总量的90%以上。而90年代以后,则在汽车、仪表、电脑板、医药、摄像机、通讯设备等方面的应用迅速增长,在军事上的应用仅占15%~20%。绝大部分自粘带市场在日本,美国仅占其总量的5%~10%。由于自粘带有效地解决了高密度集成电路芯片与印制电路板的连接问题,使器件的体积减小而容量增加,因此自粘带的用量大大增长。日本聚酰亚胺薄膜在挠性印制电路板和自粘带中的应用量占整个聚酰亚胺薄膜总量的75%~80%。Kapton薄膜在印制电路板中用量最多,而Upilex则主要用于自粘带。表4为美国近5年的聚酰亚胺薄膜的消费情况。表5为1995年美国聚酰亚胺薄膜在不同应用领域的应用情况。由表4、表5数据可见,近5年来,美国聚酰亚胺薄膜在电子工业中的应用量

最大,平均年增长率在5.5%以上。

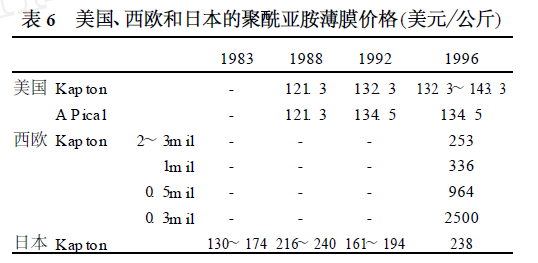

压敏胶带是聚酰亚胺薄膜应用的第二大市场,主要在印制电路板中作屏蔽带和各种线圈中作耐热绝缘带以及在温差大的环境下使用的导线和电容器等。在这一方面的应用,近5年的平均增长率达510%。聚酰亚胺薄膜的第三大市场是在电机中与聚酰亚胺漆包线漆配套用于电磁线圈的绝缘。由于聚酰亚胺薄膜在美国电磁线工业中应用已普遍和相当成熟,因此聚亚胺薄膜在这方面应用不可能再有多大增长。聚酰亚胺薄膜的另一大类用途是电线电缆绝缘,虽然近5年增长不多,但用量仍然较大。这一领域应用的聚酰亚胺薄膜大多为单面或双面涂有含氟树脂的薄膜,主要用作电缆的粘结、密封,并具有耐热性及耐化学药品性。聚酰亚胺薄膜在其他方面的应用包括条形码、雷达、音膜、汽车配电板、防火罩、隔离墙和电子绝缘等。聚酰亚胺薄膜价格虽然昂贵(见表6),但由于性能好,使其保持了几十年的发展势头,以后还将继续发展。

本文标题:国外聚酰亚胺薄膜概况及其应用进展

文章地址:http://service.labthink.cn/cn/month-info-12060624.html

版权所有 Labthink兰光 未经许可禁止转载 转载请注明出处

文章地址:http://service.labthink.cn/cn/month-info-12060624.html

版权所有 Labthink兰光 未经许可禁止转载 转载请注明出处